Différence entre les ventes de crédit et les comptes débiteurs | Ventes de crédit vs comptes débiteurs

Ventes de crédit vs comptes débiteurs

Aujourd'hui, les organisations commerciales offrent des facilités de crédit à leurs clients, il est très utile de connaître la différence entre les ventes à crédit et les comptes débiteurs. Les entreprises leur permettent de payer les biens et les services qu'ils achètent à une date ultérieure (dans le délai convenu) après l'achat. Ce processus est connu sous le nom de ventes à crédit. En raison de la vente de biens à crédit, il existe des débiteurs (débiteurs commerciaux). Les débiteurs représentent le montant total que les clients doivent payer pour l'organisation. Les deux concepts existent à partir du même phénomène, mais il existe des différences significatives entre les ventes à crédit et les comptes débiteurs. La principale différence est que les ventes à crédit sont un élément générateur de revenus comptabilisé dans le compte de résultat pour des périodes particulières alors que les comptes débiteurs sont connus comme un actif à court terme inscrit au bilan à une date donnée.

Que sont les ventes de crédit?

Les ventes de crédit se réfèrent à des ventes hors caisse où les clients sont autorisés à effectuer des paiements pour les biens ou les services qu'ils achètent à une date ultérieure. Ici, l'acheteur a la possibilité de payer les marchandises à l'avenir par le montant total en un seul versement ou par de petits versements périodiques sur une période convenue par les deux parties.

Qu'est-ce que les comptes débiteurs?

Les débiteurs représentent le montant total dû par un client à l'organisation commerciale à la suite de l'achat de biens ou de services à crédit. Étant donné que ce montant appartient à l'organisation mais n'est pas encore reçu, il est identifié comme un actif et inscrit à l'actif à court terme dans le bilan.

Similitudes entre les ventes de crédit et les comptes débiteurs

• Les deux concepts proviennent du même point, i. e. ventes à crédit

• Utiliser le même ensemble de documents sources pour enregistrer les transactions (factures ex-ventes)

Quelle est la différence entre les ventes de crédit et les comptes débiteurs?

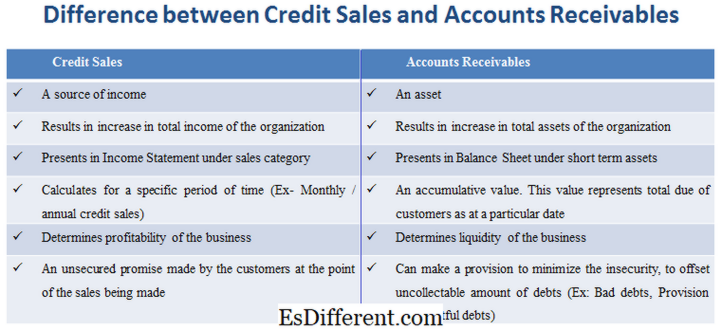

• Les ventes de crédit constituent une source de revenus, tandis que les comptes clients sont un atout.

• Les ventes de crédit sont les résultats de l'augmentation du revenu total de l'organisation. Les comptes débiteurs résultent de l'augmentation du total des actifs de l'organisation.

• Les ventes de crédit sont présentées dans le compte de résultat sous catégorie de ventes. Les débiteurs sont présentés au bilan sous la rubrique actifs à court terme.

• Les ventes de crédit sont calculées pour une période spécifique (Ex- Ventes de crédit mensuelles / annuelles). Les comptes débiteurs sont une valeur cumulative. Cette valeur représente le total dû par les clients à une date donnée.

• Les ventes de crédit déterminent la rentabilité de l'entreprise tandis que les débiteurs déterminent la liquidité de l'entreprise.

• Les ventes de crédit sont une promesse non garantie faite par les clients au moment de la vente. Les débiteurs peuvent prendre des dispositions pour minimiser l'insécurité, compenser le montant irrécouvrable des dettes (ex: créances irrécouvrables, provision pour créances douteuses).

La vente de biens à crédit crée des comptes débiteurs, i. e. l'un dépend des autres. La vente de crédit est une source de revenus et est comptabilisée dans le compte de résultat, en particulier pour une période spécifique. En revanche, les débiteurs sont un type d'actif à court terme, inscrit au bilan du livre des comptes. C'est la somme du montant total à payer, donc pas spécifique pour une période donnée.