Différence entre les activités d'investissement et de financement | Investir contre activités de financement

Principales différences - activités d'investissement et de financement

Les activités d'investissement et de financement comprennent les deux principales sections du tableau des flux de trésorerie où les rentrées de fonds et les sorties de fonds des activités ci-dessus sont enregistrées. La principale différence entre les activités d'investissement et de financement est que les activités d'investissement enregistrent les entrées et sorties de trésorerie qui résultent en gains et pertes des investissements tandis que les activités de financement enregistrent les entrées et sorties de trésorerie qui entraînent un changement la structure du capital de la société en levant de nouveaux capitaux et en remboursant les investisseurs . Ces deux éléments affectent directement la position de trésorerie nette globale puisqu'ils représentent une partie importante du montant en espèces disponible dans l'organisation.

TABLE DES MATIÈRES

1. Vue d'ensemble et différence clé

2. Que sont les activités d'investissement

3. Que sont les activités de financement

4. Comparaison côte à côte - Activités d'investissement et de financement

5. Sommaire

Que sont les activités d'investissement?

Les activités d'investissement enregistrent les rentrées et sorties de fonds qui se traduisent par des gains et des pertes provenant des investissements. Les éléments suivants entraînent une sortie de fonds ou un flux entrant.

- Achat d'actifs immobilisésLe prix d'achat encouru est ici considéré comme l'ensemble des dépenses engagées pour mettre l'actif en état de fonctionnement afin de générer un avantage économique. Ainsi, cela inclut les coûts tels que la livraison et l'installation en plus du prix d'achat.

Achat d'investissements à long terme

Les investissements générant de la valeur pour plus d'un exercice sont inclus dans cette catégorie. Les actions, les obligations et les investissements dans l'immobilier sont des exemples d'investissements à long terme.

Il s'agit du produit obtenu de la cession d'une immobilisation.

Cession d'un placement à long terme

Il s'agit du produit de la cession d'un placement à long terme

Les flux de trésorerie provenant des activités d'investissement représentent un flux de trésorerie important puisque les actifs immobilisés et les placements à long terme sont de grande valeur. C'est donc particulièrement important dans les industries à forte intensité de capital, comme les industries manufacturières qui nécessitent d'importants investissements en immobilisations.

Que sont les activités de financement?

Les activités de financement enregistrent les entrées et sorties de fonds qui entraînent une modification de la structure du capital de la société en levant de nouveaux capitaux et en remboursant les investisseurs.Les flux de trésorerie provenant des activités de financement montrent aux investisseurs la solidité financière de l'entreprise.

Dividendes en espèces versés

Le dividende en espèces est la part des bénéfices versés aux actionnaires pour leur investissement. De nombreuses entreprises paient des dividendes chaque année tandis que d'autres paient également un acompte sur dividende.

Remboursement des emprunts

Le remboursement est appelé paiement périodique des fonds empruntés auprès des prêteurs. Ces paiements périodiques comprennent habituellement une partie du principal et des intérêts.

Rachat d'actions

Si la société estime que les actions émises de la société sont sous-évaluées sur le marché, la société peut racheter des actions. Ceci est fait afin d'envoyer un signal au marché que les actions de la société sont plus précieuses que le prix de négociation actuel.

Obtenir des emprunts

Lorsque les entreprises sont confrontées à des problèmes de liquidité, des emprunts peuvent être faits pour obtenir plus de financement.

Émission d'actions

De nouvelles actions peuvent être émises à de nouveaux investisseurs et à des investisseurs existants lorsque l'entreprise souhaite lever de nouveaux capitaux. Les actions peuvent être émises à la fois à des personnes physiques et à des personnes morales.

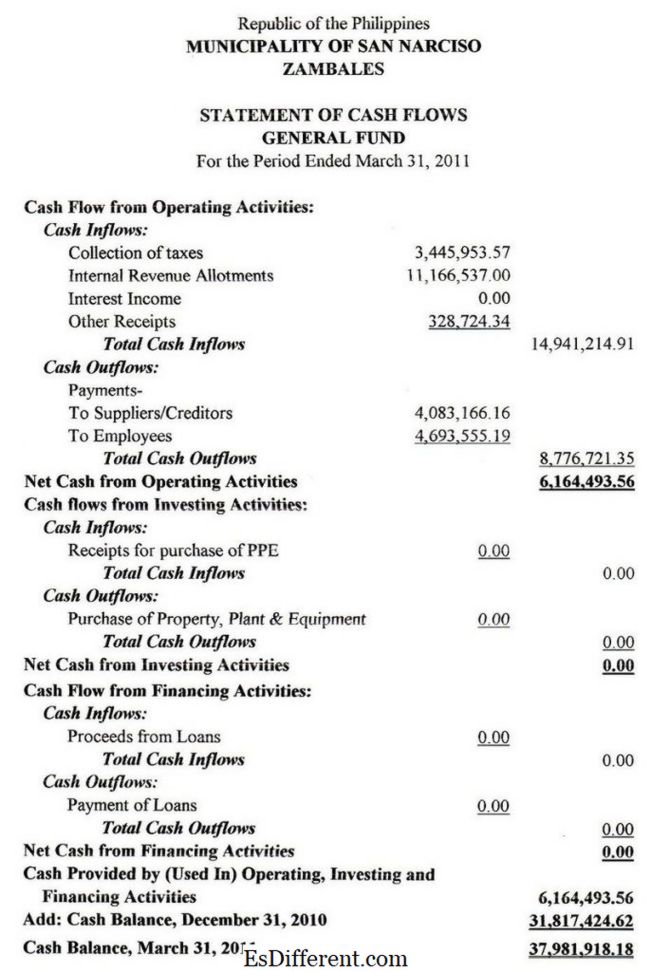

Figure 01: Format de l'état des flux de trésorerie

Quelle est la différence entre les activités d'investissement et de financement?

- diff Article Moyen avant Tableau ->

Activités d'investissement et de financement

Les activités d'investissement comptabilisent les rentrées et sorties de fonds qui résultent en gains et pertes provenant des investissements |

|

| un changement dans la structure du capital de la société en levant de nouveaux capitaux et en remboursant les investisseurs. | Composants |

| L'achat et la vente d'immobilisations et d'investissements à long terme sont des éléments importants des activités d'investissement. | |

| L'émission d'actions, l'obtention et le remboursement d'emprunts sont des éléments majeurs des activités de financement. | Fréquence des investissements |

| Les flux de trésorerie provenant des activités d'investissement sont généralement constatés une fois sur quelques périodes comptables, de sorte que la situation de trésorerie n'est pas sujette à des changements fréquents. | |

| Les flux de trésorerie provenant des activités de financement sont soumis à des modifications fréquentes s'il existe des éléments tels que le remboursement du prêt. | Sommaire - Activités d'investissement par rapport aux activités de financement |

La différence entre les activités d'investissement et de financement se distingue principalement par la compréhension des composantes de chaque catégorie. Les investissements dans les immobilisations seront présentés dans les activités d'investissement et les modifications de la structure du capital seront incluses dans les activités de financement. La disponibilité de trésorerie est un aspect essentiel pour la survie de routine de l'entreprise. La position de trésorerie nette devient essentielle pour tous les types d'organisations pour la planification des activités d'exploitation et d'investissement futures. Ainsi, les flux de trésorerie provenant des activités d'investissement et de financement jouent un rôle majeur dans la disponibilité globale de liquidités pour une organisation.

Référence:

1. "Activités de l'entreprise: financement, investissement et fonctionnement - manuel ouvert sans limites. "Sans limite. Boundless, 26 mai 2016. Web. 10 mai 2017..

2. "Déclarations de flux de trésorerie."États des flux de trésorerie | Étudiants | ACCA Global | ACCA Global. N. p., n. ré. Web. 10 mai 2017..

3. "Classification des flux de trésorerie:. "Activités d'exploitation, d'investissement et de financement - Classification des flux de trésorerie - AccountingExplanation. com. N. p., n. ré. Web. 10 mai 2017..

Courtoisie d'image:

1. "11 Déclaration des flux de trésorerie des fonds fiduciaires" Par Ladyfwr - Propre travail (CC BY-SA 3. 0) via Commons Wikimedia