Différence entre coût réel et coût standard | Coût réel par rapport au coût standard

Différence clé - coût réel par rapport au coût standard

Le coût réel et le coût standard sont deux termes fréquemment utilisés en comptabilité de gestion. La différence essentielle entre le coût réel et le coût standard est que le coût réel se réfère au coût encouru ou payé alors que le coût standard est coût estimé d'un produit compte tenu des coûts de matériel, de main-d'œuvre et de frais généraux qui devraient être encourus. Les budgets sont préparés au début de la période avec des estimations des revenus et des coûts et les résultats réels seront enregistrés tout au long de la période. À la fin de la période, les coûts réels seront comparés aux coûts standard où les écarts seront identifiés.

TABLE DES MATIÈRES

1. Vue d'ensemble et différence clé

2. Quel est le coût réel

3. Qu'est-ce que le coût standard

4. Comparaison côte à côte - Coût réel par rapport au coût standard

5. Résumé

Qu'est-ce que le coût réel?

Comme son nom l'indique, le coût réel est le coût réellement encouru ou payé. Le coût réel est réalisé et ne dépend pas d'une estimation. La direction prépare des budgets pour une période de temps avec l'intention d'atteindre le budget au cours de l'exercice financier. Cependant, en raison des circonstances imprévues, des variations sont inévitables, ce qui rend les résultats réels souvent différents du budget. Une entreprise ayant des volumes de production relativement stables d'un mois à l'autre aura peu de problèmes avec le coût réel.

Qu'est-ce que le coût standard?

Le coût standard est un coût prédéterminé attribué pour les unités de matériel, de main-d'œuvre et d'autres coûts de production pour une période de temps spécifique. À la fin de cette période, le coût réel peut être différent du coût standard, de sorte qu'une «variance» peut survenir. Standard Costing peut être utilisé avec succès par les entreprises avec des opérations commerciales répétitives, cette approche est donc très approprié pour les organisations manufacturières.

Utilisation des enregistrements historiques passés pour estimer l'utilisation de la main-d'œuvre et du matériel

Les informations passées sur les coûts peuvent être utilisées

- Utiliser des études d'ingénierie

Cela peut impliquer une étude détaillée ou une observation des opérations en termes de matériel, de main d'œuvre et d'utilisation du matériel. Le contrôle le plus efficace est obtenu en identifiant des normes pour les quantités de matériaux, de main-d'œuvre et de services à utiliser dans une opération, plutôt que le coût total global du produit.

- Le coût standard fournit une base éclairée pour une répartition efficace des coûts et une évaluation des performances de production. Une fois que les coûts standard sont comparés aux coûts réels et que les écarts sont identifiés, ces informations peuvent être utilisées pour prendre des mesures correctives en cas d'écarts négatifs et pour des fins de réduction et d'amélioration futures des coûts. L'établissement des coûts standard est un outil de comptabilité de gestion utilisé dans la prise de décisions de gestion pour permettre un meilleur contrôle des coûts et une utilisation optimale des ressources. Lorsqu'il existe des écarts entre les coûts standard et les coûts réels, les raisons doivent être recherchées, analysées et des mesures correctives doivent être introduites par la direction pour s'assurer que les écarts sont réduits au cours de la prochaine période comptable. Le coût standard ne peut pas être utilisé pour déclarer les résultats dans les états financiers de fin d'année, car les principes comptables généralement reconnus et les normes internationales d'information financière exigent que les sociétés déclarent leurs revenus et dépenses réels dans leurs états financiers. Ainsi, le coût standard est seulement utilisé pour la prise de décision interne de gestion de l'organisation.

L'analyse isolée des coûts réels et des coûts standard ne donnera pas de résultats adéquats. les deux devraient être considérés dans la fusion pour générer des informations utiles pour la prise de décision en utilisant l'analyse de la variance. Une variance est une différence entre le coût standard et le coût réel. Les écarts peuvent être calculés entre les revenus et les dépenses.

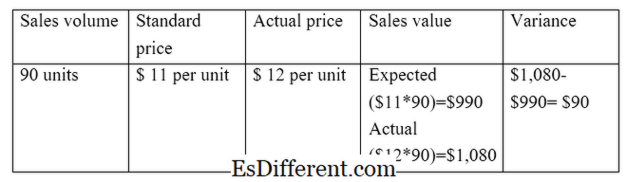

E. g. La variance des ventes calcule la différence entre les ventes attendues et réelles

La variance directe des matériaux calcule la différence entre le coût direct des matériaux attendu et le coût direct réel des matériaux.

Il existe deux principaux types de variances en raison de la différence entre les normes et les données réelles. Ils sont

Écart taux / prix

L'écart taux / prix est la différence entre le prix attendu et le prix réel multiplié par le volume d'activité.

E. g. Écart de prix de vente

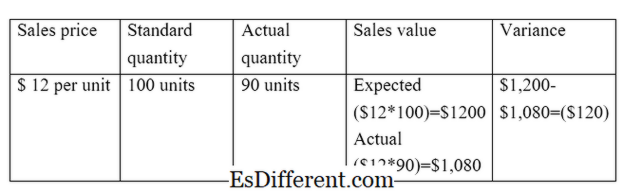

Écart de volume

L'écart de volume est la différence entre la quantité attendue à vendre et la quantité vendue multipliée par le coût unitaire.

E. g. Variance du volume des ventes

Figure 01: Relation entre le coût réel et le coût standard

Quelle est la différence entre le coût réel et le coût standard?

- diff Article Moyen avant Tableau ->

Coût réel par rapport au coût standard

Coût réel se réfère au coût encouru ou payé.

Le coût standard est le coût estimatif d'un produit compte tenu des coûts de matériel, de main-d'œuvre et de frais généraux qui devraient être encourus. |

|

| Utilisation dans les états financiers | Les coûts réels doivent être inclus dans les états financiers. |

| L'utilisation du coût standard dans les états financiers n'est pas autorisée par les normes comptables | |

| Comptabilisation des coûts | Le coût réel est enregistré au cours de l'exercice pendant que l'entreprise fait des affaires. |

| Le coût standard est enregistré au début de la période comptable pendant la préparation du budget. | |

| Résumé - Coût réel par rapport au coût standard | Il est important de bien comprendre la différence entre le coût réel et le coût standard afin de comprendre de nombreux aspects de la comptabilité de gestion.La principale différence entre le coût réel et le coût standard est que le coût réel se réfère au coût encouru ou payé tandis que le coût standard est le coût estimé d'un produit. Une fois le budget préparé, il devrait y avoir un mécanisme de contrôle pour évaluer la réussite du budget. Le coût réel et standard permet une telle comparaison. |

Références

1. "Prix actuel. "Mon cours de comptabilité. N. p., n. ré. Web. 28 mars 2017.

2. "Coût standard. "Outils de comptabilité. N. p., n. ré. Web. 29 mars 2017.

3. "Analyse de variance. "Analyse de la variance | Formules | Exemples | Calcul | Importance. N. p., n. ré. Web. 29 mars 2017.

4. Smith, Graydon. "Coûts standard par rapport aux coûts réels. "RSM US Consulting Pros. N. p., 10 juin 2016. Web. 29 mars 2017.