Différence entre les cadres conceptuels et les normes comptables Différence entre les

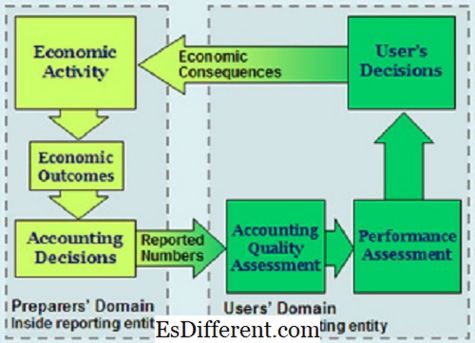

Schéma du cadre conceptuel

Introduction > Les rapports financiers et les déclarations sont une entité importante qui aide à la gestion des entreprises et des activités financières dans le monde. Il serait juste de dire que les rapports financiers sont indispensables et que le commerce dépend des rapports financiers.

En raison des deux systèmes d'information financière dans le monde, les IFRS et les PCGR, il existe des différences dans l'existence de terminologies. Cet article se concentre sur les cadres conceptuels et les normes comptables, qui sont des termes comptables qui facilitent la présentation des états financiers dans les IFRS et les PCGR.Dans cette discussion, nous nous concentrerons sur les différentes façons dont les cadres conceptuels et les normes comptables fonctionnent et existent. Nous examinerons leurs cadres dans le cadre des IFRS et des PCGR, en essayant de définir le placement complexe de ces deux termes dans les systèmes d'information financière des deux mondes.

Normes comptables

Ce sont des déclarations qui ont été placées avec autorité pour gérer les rapports financiers. Les normes comptables peuvent être reconnues comme la principale source de ce qui est accepté et considéré comme des principes comptables. Les normes comptables dictent la façon dont les différents types de transactions et d'événements devraient se refléter dans les états financiers. Ces normes ont été mises en place pour garantir que les investisseurs et toutes les parties prenantes - y compris les prêteurs - reçoivent des informations financières.

Les normes comptables décrivent le problème à résoudre. Ils fournissent ensuite une plate-forme pour discuter de la meilleure façon de gérer le problème, et enfin décrire la solution qui est en tandem avec les pratiques comptables.

Cadre conceptuel

Un cadre conceptuel pour la comptabilité financière est une théorie comptable élaborée par un organisme qui établit des normes. Cet organisme établit les normes pour tester des problèmes pratiques et objectifs. Un cadre conceptuel joue un rôle important dans les questions relatives à l'information financière.

Différences clés

Un cadre conceptuel est une entité entièrement distincte des normes comptables.Les deux fonctions ont leurs objectifs, leurs avantages et leurs inconvénients. Les deux fonctions n'existent pas en tant qu'entité concurrente, mais elles ont été définies pour servir des objectifs très différents. Leur fonctionnement est également indépendant d'eux-mêmes et comporte les différents cadres dans lesquels ils travaillent.

Un étudiant en comptabilité financière saurait que les normes comptables sont un moyen supplémentaire de concevoir de meilleurs cadres conceptuels pour la préparation des états financiers. D'un autre côté, il serait juste de noter que l'existence de cadres conceptuels connus incite à la disponibilité de normes comptables solides qui fonctionnent mieux dans des cas particuliers de comptabilité financière.

Avantages

Un cadre conceptuel présente les avantages suivants.

Il établit des définitions précises pour aider à discuter des questions de comptabilité.

- Les cadres conceptuels guident ceux qui établissent des normes en matière de comptabilité lors de l'établissement et de l'examen des règlements sur l'information financière.

- Les cadres conceptuels aident également les auditeurs à résoudre les problèmes de reporting financier même lorsqu'il n'y a pas de normes comptables.

- Il permet également de limiter le nombre de normes comptables en fournissant une théorie générale de la comptabilité, appliquée aux problèmes de comptabilité.

- D'autre part, les normes comptables ont des avantages différents de ceux du cadre conceptuel.

Les normes comptables améliorent la crédibilité et la fiabilité des états financiers.

- Les normes comptables aident à défendre les décisions prises par les comptables et les commissaires aux comptes, dans le cas où la responsabilité financière a été réalisée.

- Les normes comptables aident également à déterminer la responsabilité du bureau de gestion

- Elles aident à réformer la théorie et la pratique comptables.

- Un cadre conceptuel contribue à renforcer la confiance des personnes qui utilisent les états financiers en améliorant leur compréhension. D'autre part, le principal avantage des normes comptables pour les utilisateurs des états financiers est qu'ils ont contribué à l'obtention d'informations qui auraient pu être difficiles à divulguer par les entreprises.

Normes comptables financières

Fonction

La fonction des normes comptables est d'encourager et de promouvoir l'utilisation de systèmes financiers solides dans le secteur local tout en favorisant la solidité financière à l'échelle mondiale. Ces normes aident à renforcer la réglementation et la supervision des finances tout en augmentant la transparence.

Les cadres conceptuels, en revanche, contribuent à la formulation des futures normes internationales d'information financière. Ils favorisent également l'harmonisation des réglementations et des normes comptables grâce à la réduction des méthodes alternatives de comptabilité financière. Le cadre conceptuel sert également à aider les vérificateurs et les préparateurs de rapports financiers dans l'application des IFRS.

(Les normes comptables sont conçues pour fournir un moyen d'établir des rapports financiers solides et les cadres conceptuels aident à mettre en œuvre et à utiliser les IFRS).

IFRS et PCGR

La différence entre les deux systèmes comptables reconnus internationalement a leur contribution aux normes comptables et aux cadres conceptuels. Les PCGR existent aux États-Unis pour servir et réglementer l'information financière et la divulgation aux États-Unis. Le référentiel IFRS est reconnu comme le «pace setter» global qui guide les entreprises et les entités commerciales dans un système cohérent qui harmonise l'information financière.

Le cadre conceptuel a permis d'offrir des conseils sur la façon dont les rapports financiers sont préparés et divulgués. D'un autre côté, les normes comptables offrent un seuil qui doit être respecté lors de la préparation et de la communication des états financiers.

Par conséquent, lorsque les cadres conceptuels visent à fournir une solution aux problèmes d'information financière, les normes comptables sont des méthodes claires qui doivent être respectées pour présenter des rapports crédibles destinés à un large éventail d'intervenants. Les cadres conceptuels se rallient aux IFRS alors que les normes comptables déterminent l'information financière dans les IFRS et les PCGR.

Pour les cadres conceptuels en IFRS, les entités sont invitées à consulter et à examiner quel cadre conceptuel est le mieux à même d'élaborer une méthode comptable lorsqu'il n'y a pas de norme à suivre. Pour les PCGR, les normes comptables offrent un cours très déterminé dans lequel les cadres conceptuels ne peuvent pas être appliqués dans des problèmes comptables spécifiques.

Fiabilité

Les normes comptables sont considérées comme un point de référence disponible dans de nombreux endroits du monde. À titre d'exemple, les normes comptables en U.K sont acceptées par l'U.K. IAS et sont employées pour être utilisées tout au long de l'U. K.

D'autre part, les cadres conceptuels ont plus de contraintes dans leurs applications.

Les états financiers sont utilisés par de nombreuses personnes, de sorte qu'aucun cadre conceptuel unique ne peut aider à satisfaire leurs besoins en matière de comptabilité financière.

- Les cadres conceptuels ne peuvent être utilisés qu'après qu'un consensus a été atteint. Il serait difficile de parvenir à un consensus sur le meilleur cadre conceptuel qu'une nation entière devrait utiliser.

- Flexibilité

Contrairement aux cadres conceptuels qui peuvent être utilisés après qu'un consensus a été atteint, les normes comptables sont désavantagées en termes de flexibilité.

Les normes comptables ne permettent qu'une seule méthode pour la préparation des comptes. Bien que cela puisse favoriser l'uniformité dans les rapports, il peut être inapproprié dans certaines circonstances. L'inflexibilité résulte du phénomène de rigidité associé aux pratiques comptables. Les normes comptables sont également vulnérables à l'influence politique et à d'autres facteurs tels que le lobbying.

- Le cadre conceptuel est un système articulé d'objectifs et d'éléments essentiels interconnectés qui peut mener à des normes constantes qui décriraient la comptabilité financière et les états financiers.

Les normes comptables, d'un autre côté, sont les moyens que vous suivez lors de la préparation des comptes. Ces normes sont généralement décidées par des organismes professionnels qui supervisent la comptabilité financière.Ils réduisent la variété des options qui peuvent être utilisées pour faire des rapports financiers, augmenter le niveau de divulgation, et fournir un point focal qui nivelle les débats en comptabilité.

Résumé

Un résumé des différences mises en évidence entre les cadres conceptuels et les normes comptables.

Thème

| Cadre conceptuel | Normes comptables | Fonction |

| Ils aident les auditeurs et les préparateurs d'états financiers à mettre en pratique au mieux les réglementations prévues par les IFRS. | encourager et défendre l'utilisation de systèmes financiers solides dans le secteur local tout en favorisant la solidité financière dans le monde | Flexibilité |

| Un cadre conceptuel est flexible et peut être conçu dans une fonction comptable | Les normes comptables sont rigides être conçu pour s'adapter aux différentes perspectives de la comptabilité financière | Avantages |

| Cela aide à affirmer la crédibilité d'un état financier | Aider les investisseurs et les parties prenantes à accéder aux informations auxquelles ils n'auraient pas accès en raison des politiques de non-divulgation. | En conclusion, la comparaison du cadre conceptuel et des normes comptables présente une définition en profondeur des deux concepts de comptabilité financière. Les différences décrites dans le document décrivent la façon dont les deux sujets de discussion sont appliqués dans la comptabilité financière. La note clé de la discussion est que, bien que nous ne puissions pas relier directement le 2, la compréhension de leurs différences éclaire leur importance. Les normes comptables utilisées dans les PCGR changent continuellement les limites des IFRS et des PCGR, vers une harmonie qui aidera à synchroniser la comptabilité financière dans les systèmes IFRS et PCGR. D'un autre côté, les cadres conceptuels continuent de créer des tableaux de comptabilité financière clairs qui contribuent énormément à la réalisation d'états financiers complets, plus faciles à lire et à interpréter. |