Différence entre le fonds à prestations définies et le fonds d'accumulation | Fonds à prestations déterminées vs fonds d'accumulation

Différence clé - Fonds à prestations déterminées vs fonds d'accumulation

Contributions périodiques à un fonds dans l'espoir de les utiliser à des fins futures commun entre les individus et les entreprises. Bien que la structure et les bénéficiaires soient différents, les régimes à prestations définies et les fonds accumulés remplissent ce même objectif. La principale différence entre un fonds à prestations définies et un fonds de capitalisation est que un fonds à prestations définies est un régime de retraite dans lequel un employeur cotise à la retraite alors qu'un fonds accumulés est le nom donné au fonds de capital des organismes sans but lucratif tels que les sociétés, les organismes de bienfaisance et les clubs. TABLE DES MATIÈRES

1. Vue d'ensemble et différence clé2. Qu'est-ce qu'un avantage défini

3? Qu'est-ce qu'un fonds d'accumulation

4. Comparaison côte à côte - Fonds à prestations déterminées par rapport au fonds d'accumulation sous forme de tableau

5. Résumé

Qu'est-ce qu'un fonds à prestations définies?

Un régime à prestations déterminées est un régime de retraite dans lequel l'employeur verse à la retraite un montant forfaitaire garanti déterminé en fonction des antécédents de rémunération, de l'âge, du nombre d'années de service et d'autres facteurs. À la retraite, les employés ont le droit de recevoir les fonds de pension en une somme forfaitaire ou un paiement mensuel à discrétion.

Le montant de la pension à prestations définies est calculé comme suit.

Revenu de pension = Service ouvrant droit à pension / Taux d'accumulation * Gains ouvrant droit à pensionService ouvrant droit à pension = Nombre d'années d'ancienneté dans le régime de retraite

Taux d'accumulation = Proportion des gains pour chaque année pension (généralement dénommée 1 / 60ème ou 1 / 80ème)

Gains ouvrant droit à pension = Salaire à la retraite / salaire en moyenne au cours de la carrière

E. g. un employé qui avait participé au régime de retraite pendant 15 ans prend sa retraite avec un salaire de 65 000 $ par année. Le taux d'accumulation du régime est de 1 / 60ème. Ainsi,Revenu de pension = 15/60 * 65 000 $

= 16 250 $

Les régimes de retraite sont très variés et les cotisations salariales sont courantes, surtout dans le secteur public. Les prestations définies sont entièrement imposables si aucune cotisation n'a été faite par l'employé et si l'employeur n'a pas retenu les cotisations du salaire de l'employé. Dans ce cas, les fonds seront inclus dans le montant total dû à titre d'impôt sur le revenu.En outre, si l'employé prend sa retraite avant l'âge de 55 ans, la pension pourrait être assujettie à une taxe de 10% à titre de pénalité. Cela dit, il y a aussi des exceptions pour la maladie et l'invalidité dans certains cas.

Qu'est-ce qu'un fonds d'accumulation?

Fonds de capitalisation accumulé /

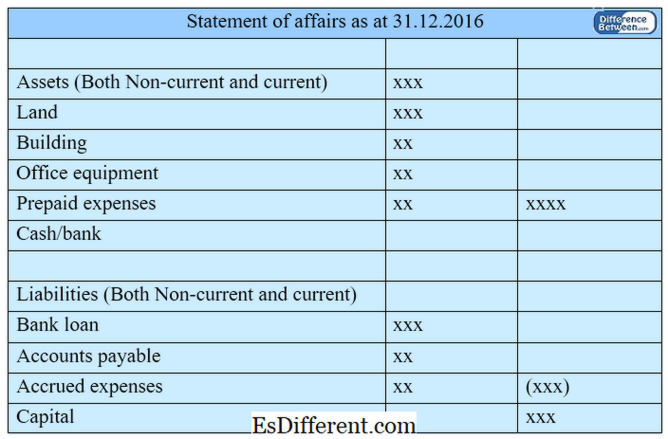

est le nom donné au fonds de capital des organismes sans but lucratif tels que les sociétés, les organismes de bienfaisance et les clubs. Terminologie comptable utilisée dans les organismes sans but lucratif sont différentes des organisations à but lucratif. Lorsque les revenus dépassent les dépenses (cette situation est appelée un excédent dans les organismes sans but lucratif), les fonds sont conservés dans le fonds accumulé. En cas de perte (cette situation est appelée déficit dans les organisations à but non lucratif), les fonds peuvent être retirés du fonds accumulé. La valeur d'un fonds accumulé peut être calculée en déduisant le total des passifs par le total des actifs. L'argent dans le fonds accumulé est utilisé pour acheter des actifs fixes tels que des bâtiments et des meubles de bureau. Un état des affaires (un résumé des actifs et des passifs d'une société) est organisé pour déterminer le fonds accumulé des organismes sans but lucratif. Le fonds accumulé au début de l'année est calculé en déduisant le total des passifs d'ouverture du total des actifs d'ouverture.

Figure 01: Fonds d'accumulation Quelle est la différence entre le Fonds à prestations déterminées et le Fonds d'accumulation? - diff Article Moyen avant le tableau ->

Fonds à prestations définies par rapport au fonds d'accumulation

Le fonds à prestations définies est un régime de retraite dans lequel un employeur cotise à un montant forfaitaire garanti facteurs.

Le fonds accumulé est le nom donné au fonds de capital des organismes sans but lucratif tels que les sociétés, les organismes de bienfaisance et les clubs.

Nature |

|

| Le fonds à prestations définies est tiré au profit des salariés. | Le fonds accumulé est préparé exclusivement par des organismes sans but lucratif. |

| Contributions | |

| L'employeur (et les employés de certains régimes) cotisent au fonds à prestations définies. | Les contributions aux fonds accumulés sont faites par les membres ou les donateurs. |

| Partie bénéficiaire | |

| Les employés sont la partie bénéficiaire du fonds à prestations définies. | Membres ou bénéficiaires de prestations sociales du fonds accumulé. |

| Sommaire - Fonds à prestations déterminées par rapport au fonds d'accumulation | |

| La différence entre les régimes à prestations déterminées et les fonds d'accumulation dépend d'un certain nombre de facteurs; l'un est utilisé pour mettre de côté des fonds à utiliser dans la période de retraite des employés (fonds à prestations déterminées) tandis que l'autre (fonds d'accumulation) est le nom donné au compte de capital dans une organisation à but non lucratif. Les deux fonds sont utilisés pour réaliser des objectifs futurs; Toutefois, dans un fonds à prestations déterminées, une somme forfaitaire est versée à l'employé après la retraite alors que les entrées et les sorties de fonds dans un fonds accumulé sont de nature continue. | Télécharger la version PDF du Fonds à prestations déterminées vs fonds d'accumulation |

Vous pouvez télécharger la version PDF de cet article et l'utiliser à des fins hors ligne, conformément aux notes de citation.Veuillez télécharger la version PDF ici Différence entre le Fonds à prestations déterminées et le Fonds d'accumulation.

Références:

1. "Les régimes de retraite à prestations définies expliqués. "Service de conseils d'argent. N. p., n. ré. Web. Disponible ici. 26 juin 2017.

2. Caldwell, Miriam. "Apprenez à planifier votre retraite avec un régime de retraite. " L'équilibre. N. p., n. ré. Web. Disponible ici. 26 juin 2017.

3. "Fonds accumulé. "Investopedia. N. p., 10 octobre 2010. Web. Disponible ici. 26 juin 2017.

Courtoisie d'image:

1. "164760" (domaine public) via Pixabay