Différence entre les flux de trésorerie directs et indirects | Flux de trésorerie directs ou indirects

Différence clé - Flux de trésorerie directs ou indirects

Les flux de trésorerie directs et indirects sont les suivants: flux de trésorerie directs et indirects, flux de trésorerie directs, flux de trésorerie indirects, deux méthodes pour déterminer les flux nets de trésorerie liés aux activités d'exploitation dans le tableau des flux de trésorerie. Le tableau des flux de trésorerie se compose de trois sections principales: flux de trésorerie nets provenant des activités d'exploitation, flux de trésorerie nets provenant des activités d'investissement et flux de trésorerie nets liés aux activités de financement. La principale différence entre la méthode des flux de trésorerie directs et indirects est que la méthode de flux de trésorerie directe répertorie tous les principaux rentrées et sorties d'exploitation de l'exercice par source alors que la méthode de flux de trésorerie indirecte ajuste le résultat net les changements dans les comptes de bilan pour calculer les flux de trésorerie liés aux activités d'exploitation . L'IASB (International Accounting Standards Board) permet aux organisations de choisir la méthode directe ou indirecte de calcul des flux nets de trésorerie liés à l'exploitation.

TABLE DES MATIÈRES

1. Vue d'ensemble et différence clé

2. Qu'est-ce que le flux monétaire direct

3. Qu'est-ce que le flux de trésorerie indirect

4. Comparaison côte à côte - Flux de trésorerie directs ou indirects

5. Résumé

Qu'est-ce que le flux de trésorerie direct?

La méthode des flux de trésorerie directs répertorie tous les principaux rentrées et sorties de fonds d'exploitation par source. En d'autres termes, il énumère la façon dont les entrées de fonds ont été générées et comment les sorties de fonds ont été payées. Une fois que toutes les sources sont répertoriées, la différence entre les entrées et les sorties de fonds devient égale aux flux de trésorerie nets provenant des activités d'exploitation.

E. g. La société ADP établit le tableau des flux de trésorerie selon la méthode directe

Cette catégorisation est très utile car elle répertorie toutes les sources d'entrées et de sorties de trésorerie. Cependant, il sera difficile d'adopter par les entreprises de taille significative car elles ont un certain nombre de sources de financement. En raison du temps consacré à sa préparation, la méthode des flux de trésorerie directs est rarement utilisée.

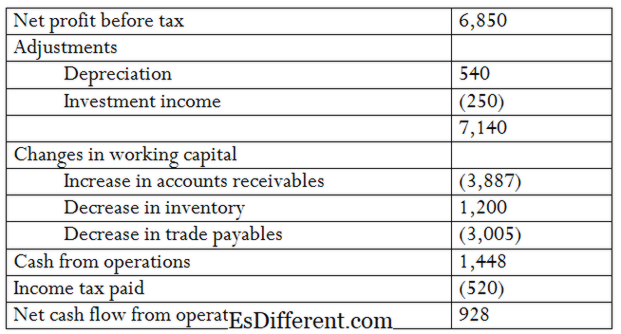

Qu'est-ce que le flux de trésorerie indirect?

La méthode des flux de trésorerie indirects ajuste le résultat net des variations des comptes de bilan pour calculer les flux de trésorerie liés aux activités d'exploitation. Dans ce cas, les variations des actifs et des comptes de passif affectant les soldes de trésorerie au cours de l'exercice sont ajoutées ou déduites du résultat net avant impôt.

E. g. GHI Company prépare le tableau des flux de trésorerie selon la méthode indirecte

Les entreprises ont tendance à préférer la méthode des flux de trésorerie indirects à la méthode directe, car cette méthode utilise des informations facilement disponibles provenant du compte de résultat et du bilan.En tant que tel, le temps passé à préparer le tableau des flux de trésorerie en utilisant cette méthode est beaucoup moins par rapport à la méthode directe. Par conséquent, la méthode indirecte est largement utilisée par de nombreuses entreprises.

Quelle est la différence entre les flux de trésorerie directs et indirects?

- diff Article Moyen avant tableau ->

Flux de trésorerie directs par rapport à flux de trésorerie indirects |

|

| La méthode des flux de trésorerie directs répertorie tous les principaux rentrées et sorties de fonds d'exploitation par source. | La méthode des flux de trésorerie indirects ajuste le résultat net des variations des comptes de bilan pour calculer les flux de trésorerie liés aux activités d'exploitation. |

| Rapprochement des revenus nets | |

| Selon la méthode directe, le bénéfice net n'est pas rapproché des flux de trésorerie nets provenant des activités d'exploitation. | Selon la méthode indirecte, le résultat net est rapproché des flux nets de trésorerie provenant des activités opérationnelles. |

| Utilisation | |

| L'utilisation de la méthode des flux de trésorerie directs n'est pas largement utilisée par les entreprises. | La méthode des flux de trésorerie indirects est la méthode la plus couramment utilisée dans la préparation des états des flux de trésorerie. |

Sommaire - Flux de trésorerie directs par rapport aux flux de trésorerie indirects

La différence entre les flux de trésorerie directs et les flux de trésorerie indirects dépend principalement de la façon dont le flux net de trésorerie est établi. Le flux de trésorerie net résultant des deux méthodes est similaire; Cependant, la méthode indirecte est préférée par de nombreuses entreprises en raison de sa nature moins compliquée. La méthode de calcul des flux de trésorerie nets provenant des activités d'investissement et de financement reste la même quelle que soit la méthode directe ou indirecte utilisée.

Références

1. "État des flux de trésorerie Méthode directe | Format | Exemple. "Mon cours de comptabilité. N. p., n. ré. Web. 10 mai 2017..

2. "IAS Plus. "État des flux de trésorerie: Principales différences entre les PCGR américains et les IFRS. N. p., 28 juillet 2014. Web. 10 mai 2017..

3. "État des flux de trésorerie Méthode indirecte | Format | Exemple. "Mon cours de comptabilité. N. p., n. ré. Web. 10 mai 2017..

Courtoisie d'image:

1. "Flux de trésorerie" (CC BY-SA 3. 0) via la galerie Blue Diamond