Entre taux d'emprunt et taux d'emprunt | Taux d'emprunt par rapport au taux d'emprunt

prêter des fonds sous forme de prêts à leurs clients alors que le taux d'emprunt est le taux auquel les banques commerciales empruntent auprès de la banque centrale ou le rendement qu'elles versent à titre d'intérêts sur les dépôts des clients. Les banques réalisent des bénéfices en empruntant à un taux inférieur et en prêtant les mêmes fonds à un taux d'intérêt plus élevé. Cette différence entre le taux d'emprunt du taux prêteur est appelée la «marge nette d'intérêt».

TABLE DES MATIÈRES1. Vue d'ensemble et différence clé

2. Quel est le taux de prêt

3. Quel est le taux d'emprunt

4. Comparaison côte à côte - Taux de prêt par rapport au taux d'emprunt

5. Résumé

Qu'est-ce que le taux de prêt?

C'est le taux auquel les banques et autres institutions financières prêtent des fonds aux clients. Les banques et les institutions financières ont généralement la liberté de décider du taux de prêt des fonds aux investisseurs; cependant, il est décidé après avoir considéré les facteurs ci-dessous.

-

ConcurrenceLe secteur bancaire se compose d'un certain nombre de banques commerciales et d'autres institutions offrant des services similaires. Certains d'entre eux offriront des taux très attractifs avec l'intention d'obtenir une part de marché plus élevée. Les taux prêteurs doivent donc toujours être égaux aux taux offerts par les autres banques concurrentes

Politique de taux d'intérêt

La politique de taux d'intérêt est décidée par le gouvernement et est constamment utilisée pour influencer la politique monétaire. Ainsi, le gouvernement peut influencer les décisions de taux d'intérêt des banques commerciales, en stipulant les réserves obligatoires

->

Demande de prêtsSi la demande de prêts des clients augmente, les banques ont le luxe de facturer des taux de prêt plus élevés. La demande peut être fortement affectée par la volatilité des taux d'intérêt, où les clients peuvent être sceptiques quant à l'emprunt si les taux d'intérêt sont soumis à des changements fréquents.

Bien qu'il puisse y avoir une fourchette dans laquelle un taux de prêt est dérivé, les banques offrent des taux différents à différents clients. Ils offrent des fonds au taux le plus bas possible pour les clients les plus solvables et ce taux est appelé «taux préférentiel». La somme empruntée par le client, la cote de crédit du client, le nombre d'années passées par le client à la banque affectent le taux préférentiel.Cela dépend également du montant de l'acompte versé par le client; si un client dépose une mise de fonds importante, cela indique que la possibilité de défaut du prêt dans le futur est moindre.

Qu'est-ce que le taux d'emprunt?

Lorsque les clients effectuent des dépôts dans une banque, cela peut s'expliquer par le fait que les clients prêtent des fonds à la banque. Les banques offrent un taux inférieur aux dépôts des clients que le taux auquel ils prêtent des fonds. Tout comme le taux de prêt, la concurrence des autres banques joue ici un rôle clé puisque les clients évaluent généralement les diverses options disponibles et déposent de l'argent dans les banques qui leur offrent un taux lucratif.

Une autre perspective du taux d'emprunt est que les banques commerciales empruntent également à la banque centrale pour maintenir le minimum requis par le gouvernement. Le taux d'intérêt auquel la Réserve fédérale prête aux banques est plus élevé que l'emprunt auprès d'une autre banque.

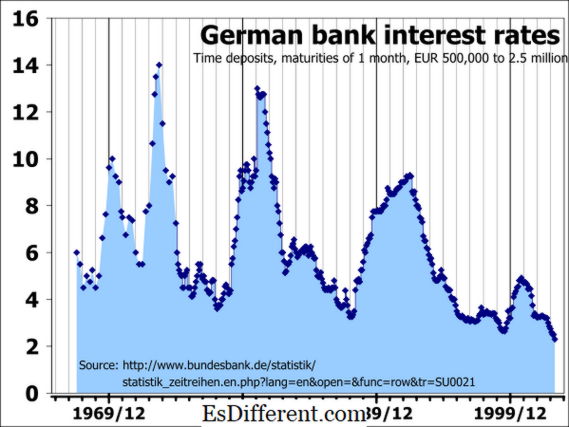

Figure 1: Les taux de prêt et d'emprunt sont généralement appelés taux d'intérêt

Quelle est la différence entre le taux prêteur et le taux d'emprunt?

- diff Article Moyen avant Tableau ->

Taux prêteur / taux d'emprunt

Le taux prêteur est le taux que les banques et autres institutions financières utilisent pour prêter des fonds sous forme de prêts à leurs clients. |

|

| Le taux d'emprunt est le taux auquel les banques commerciales empruntent à la banque centrale ou le rendement qu'elles paient en intérêts sur les dépôts des clients. | Facteur décisif principal |

| La demande de prêts est le principal facteur décisif pour le taux de prêt. | |

| Le taux d'emprunt est principalement déterminé sur les réserves obligatoires des banques. | Bénéfice pour la banque |

| Si les banques peuvent facturer un taux de prêt plus élevé, elles peuvent réaliser des bénéfices plus élevés. | |

| Si les taux d'emprunt sont plus élevés cela réduit le bénéfice pour les banques. | Sommaire - Taux de prêt par rapport au taux d'emprunt |

La différence entre le taux de prêt et le taux d'emprunt dépend d'un certain nombre de facteurs, comme expliqué ci-dessus. En règle générale, une banque cherche à emprunter ou à payer des taux à court terme aux déposants et à prêter en accordant des prêts à plus long terme pour générer un rendement plus élevé. Si une banque peut le faire avec succès, elle gagnera de l'argent et fera plaisir aux actionnaires. La banque centrale et le gouvernement jouent un rôle majeur dans la détermination de ces taux car leurs actions affectent l'ensemble de l'économie.

Références:

1. Fuhrmann, CFA Ryan C. "Comment les banques fixent les taux d'intérêt sur vos prêts. "

Investopedia. N. p., 14 mars 2017. Web. 19 mars 2017. 2. "Courbe de rendement. "

Investopedia. N. p., 18 novembre 2003. Web. 19 mars 2017. 3. "Taux préférentiel. "

Investir des réponses Construire et protéger votre patrimoine grâce à l'éducation Editeur des banques suivantes qui pourraient échouer. N. p., n. ré. Web. 19 mars 2017. 4. "Obligations, emprunts et prêts. "

Bibliothèque d'économie et de liberté. N. p., n. ré. Web. 20 mars 2017. Courtoisie d'image:

1. "Les taux d'intérêt des banques allemandes de 1967 à 2003 grille" Par 84user - (Public Domain) via Commons Wikimedia